私はこの法律案について反対の立場を取らせていただきます。

なぜなら全世代で負担して子どもや子育て世代を支えよう!とうたいながら、子育てど真ん中の若い世代や子育て世帯に負担を強いているからです。

くわえて「歳出改革や賃上げで実質的な社会保険料の負担は生じないから増税ではない」というのも、はたして本当か疑問です。

まずは本題に入る前に制度や関連する法律について説明していきます。

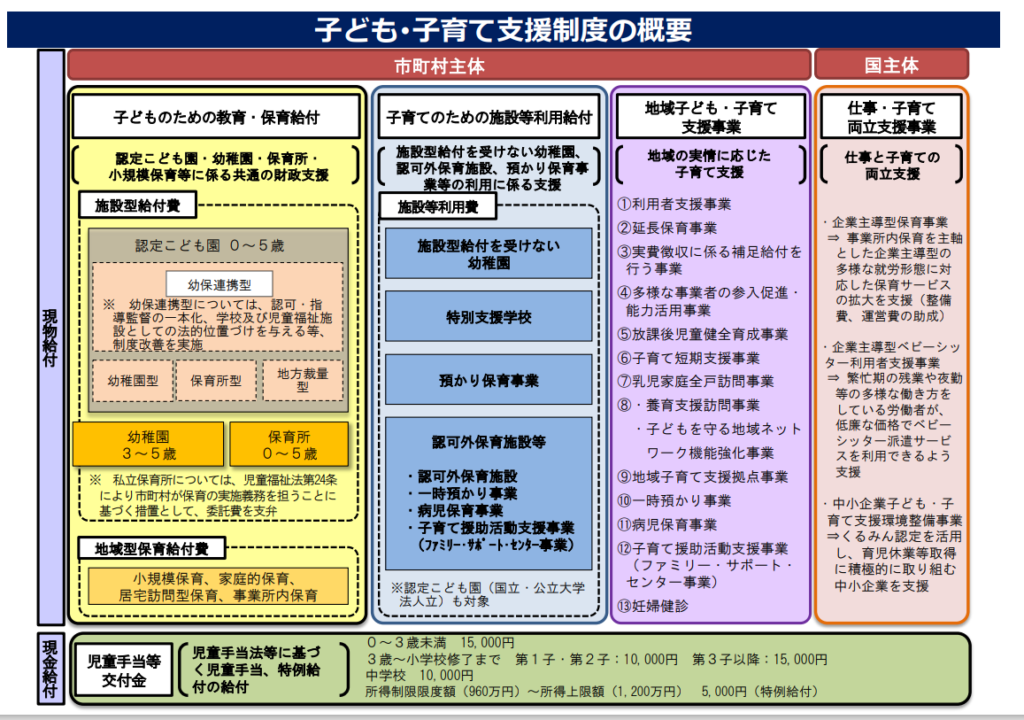

子ども・子育て支援制度の概要

子ども・子育て支援制度とは

まずは子ども・子育て支援制度についてざっくりと説明します。

平成27年4月に幼児期の学校教育や保育、地域の子育て支援の量の拡充や質の向上を推進することを目的にスタートしました。平成24年4月に施行された「子ども・子育て支援法」を含めた関連3法を根拠法とする制度です。

子ども・子育て支援制度とは 『子ども・子育て支援制度』とは、平成24年8月に成立した「子ども・子育て支援法」、「認定こども園法の一部改正」、「子ども・子育て支援法及び認定こども園法の一部改正法の施行に伴う関係法律の整備等に関する法律」の子ども・子育て関連3法に基づく制度のことをいいます。

制度の概要等|こども家庭庁 (cfa.go.jp)

子育て世帯の方は児童手当として年に3回、現金給付を受けていると思います。この児童手当も子ども・子育て支援制度の1つです。

子ども・子育て支援法

子ども・子育て支援法の目的が書いてある第一条を一読されることをおすすめします。支援対象は、子ども及び子どもを養育する者です。

(目的)

第一条 この法律は、我が国における急速な少子化の進行並びに家庭及び地域を取り巻く環境の変化に鑑み、児童福祉法(昭和二十二年法律第百六十四号)その他の子どもに関する法律による施策と相まって、子ども・子育て支援給付その他の子ども及び子どもを養育している者に必要な支援を行い、もって一人一人の子どもが健やかに成長することができる社会の実現に寄与することを目的とする。

子ども・子育て支援法 | e-Gov法令検索

つまり少子化や家庭や地域といった子どもを取り巻く環境の変化に応じて、子どもや子育てに必要とされる支援を総合的に進めるための法律だと言えます。

こども家庭庁が創設された理由

これまで内閣府・厚生労働省・文部科学省などの各府省庁が各々管轄していた子ども政策を一本化することを目的に創設され内閣府の一部としての機能を担います。「こどもまんなか社会」の実現のために子ども政策を強く推進する司令塔のような存在だと言えます。

こどもまんなか社会とは

常に子どもの視点に立って子どもの利益を一番に考える社会という意味が込められています。

「こどもまんなかアクション」とは子どもや子育て中の人が気軽に制度やサービスを利用できるように、老若男女問わずにすべての人が子育てを応援するといった社会全体の意識改革のための取り組みのことです。

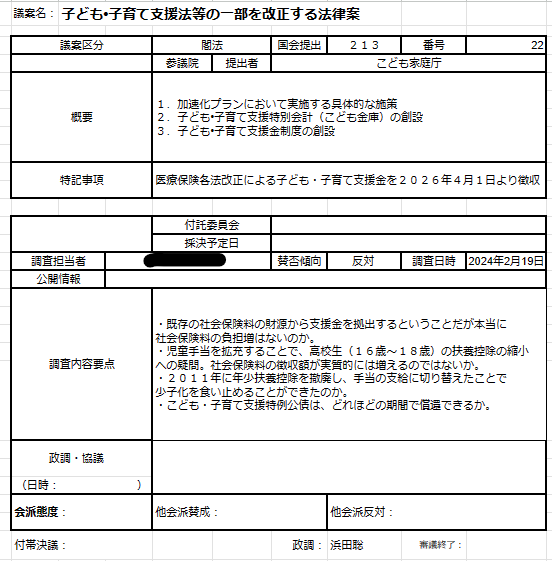

改正案のポイント

では本題に入ります。

要旨としては、

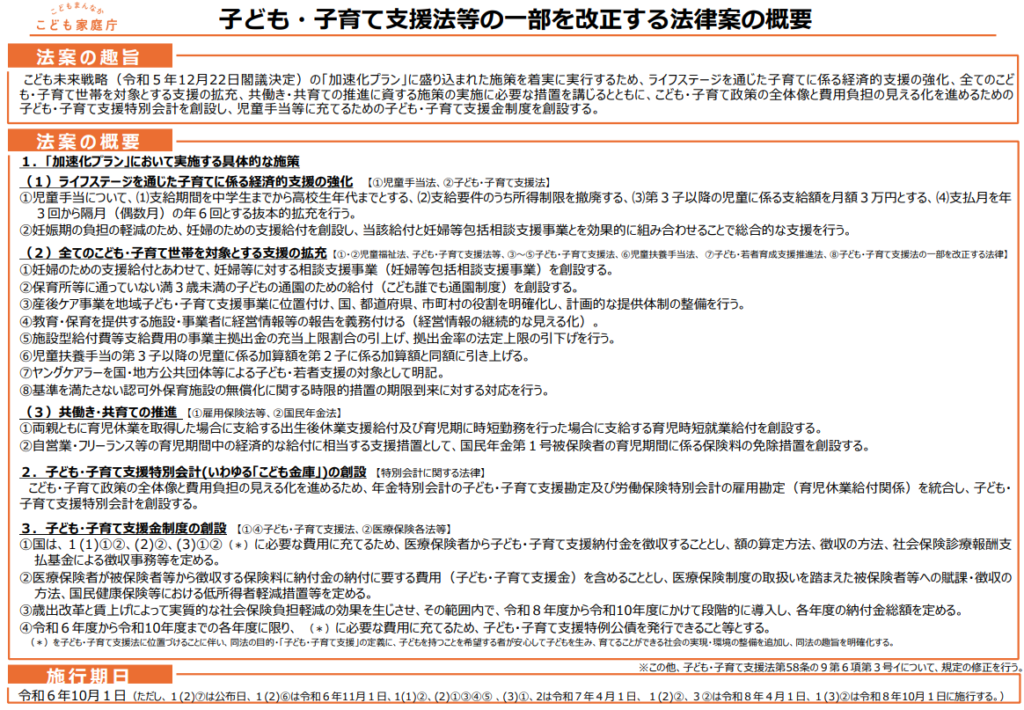

こども未来戦略(令和5年12月22日閣議決定)の「加速化プラン」に盛り込まれた施策を着実に実行するため、ライフステージを通じた子育てに係る経済的支援の強化、全てのこど

こども家庭庁|子ども・子育て支援法等の一部を改正する法律案の概要

も・子育て世帯を対象とする支援の拡充、共働き・共育ての推進に資する施策の実施に必要な措置を講じるとともに、こども・子育て政策の全体像と費用負担の見える化を進めるための子ども・子育て支援特別会計を創設し、児童手当等に充てるための子ども・子育て支援金制度を創設する。

具体的に見ていきましょう。

1.「加速化プラン」において実施する具体的な施策

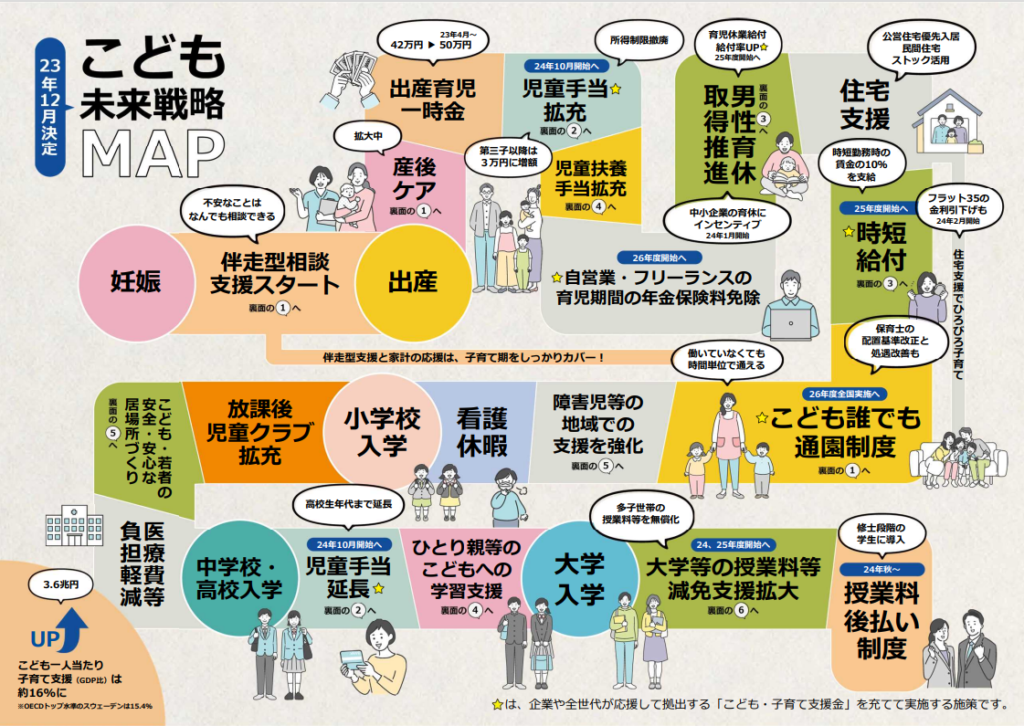

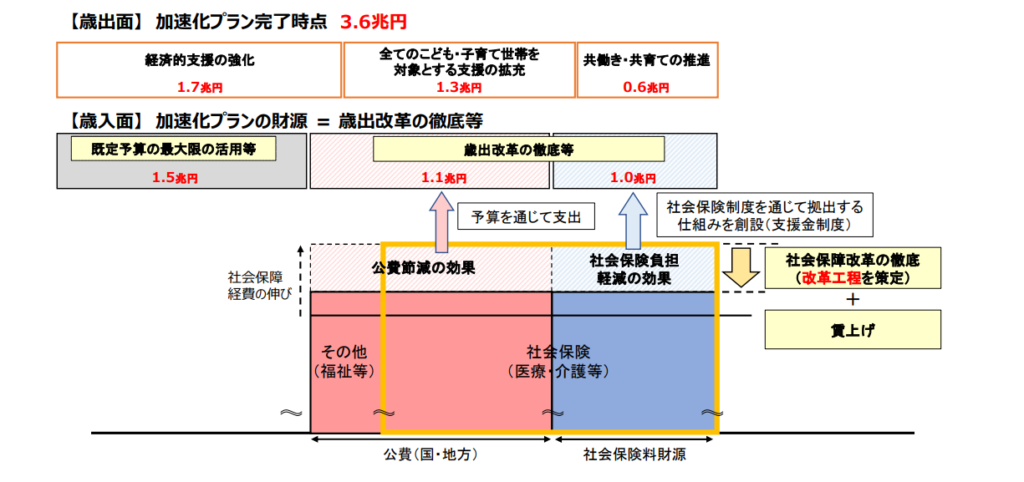

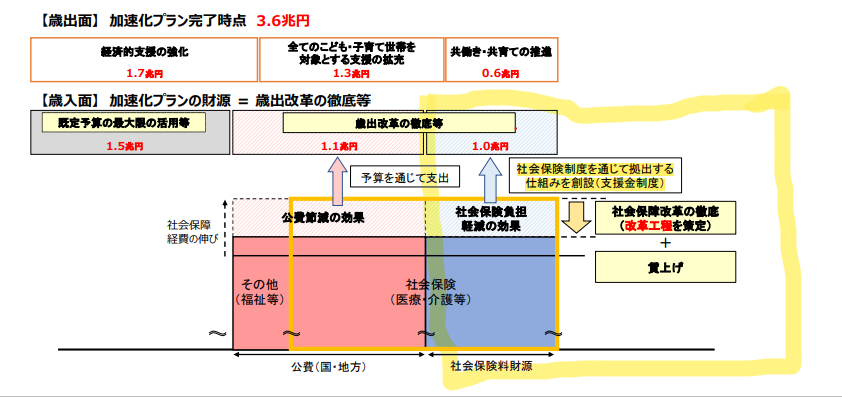

こども未来戦略 「加速化プラン歳出3.6兆円」とは

経済的支援の強化(1.7兆円)

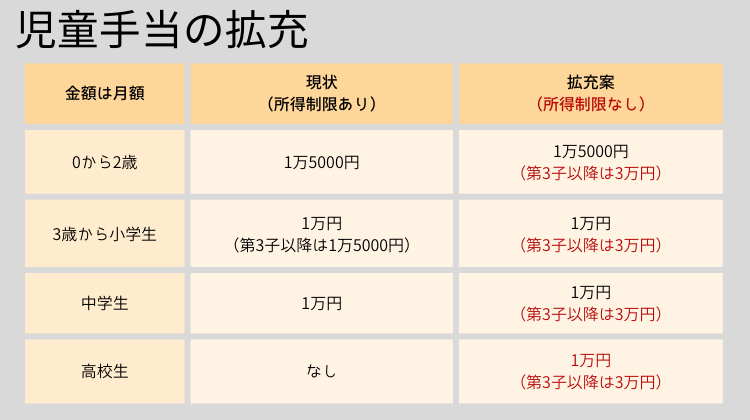

児童手当の拡充

大きく変わるのは3つです。

- 中学生までが高校生までに拡充

- 0歳~高校生の第3子以降は3万円/月に変更

- 所得制限が撤廃

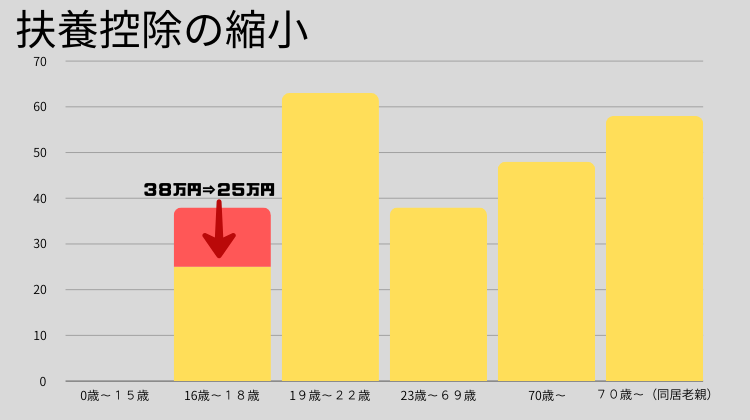

合わせて扶養控除の縮小・ひとり親控除の拡充についても触れておきます。

扶養控除の縮小

高校無償化や児童手当の支給年齢が18歳まで延長されることによって、16歳~18歳の扶養控除が現行の38万円から25万円に縮減されます。

ひとり親控除の拡充

親の所得要件が合計所得金額500万以下から1000万円以下に引き上げられます。

控除額については所得税が35万円⇒38万円となり、住民税が30万円⇒33万円に引き上げられます。

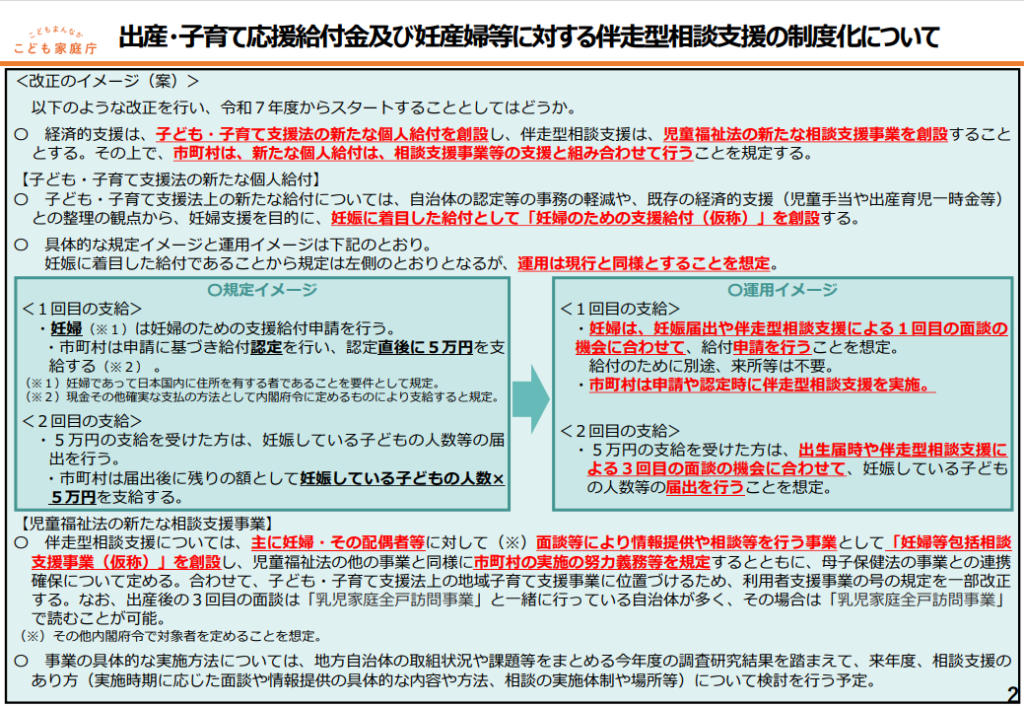

妊婦のための支援給付

2023年1月から実施されている「出産・子育て応援交付金」事業の制度化がなされます。

「妊婦のための支援給付」と伴走型相談支援の「妊婦等包括相談支援事業」の2つを効果的に組み合わせることで総合的な支援を行うこととなっています。

「妊婦のための支援給付」は2回に分けて行われます。1回目の給付は、妊娠届出時や伴走型相談支援による初回の面談を行う際に、妊婦が給付申請を行い市町村が認定後、5万円相当を支給。2回目の給付は、出生届出時や3回目の面談時に合わせて、妊産婦が子どもの人数を届け出し、市町村が「子どもの人数×5万円相当」を支給。支給形態は各自治体の判断によって、現金支給、出産・育児関連の商品券の提供、妊婦健診交通費やベビー用品等の費用助成、産後ケア・一時預かりなどの利用料免除等、いずれの方法でも実施可能としています。

次に伴走型相談支援の「妊婦等包括相談支援事業」についてです。妊産婦とその配偶者などを対象に子育てガイドを一緒に確認したり、産前・産後サービスの情報提供や相談の実施、育児を学ぶための教室などの紹介等を面談を通して行う事業です。

全てのこども・子育て世帯を対象とする支援の拡充(1.3兆円)

①妊婦のための支援給付とあわせて、妊婦等に対する相談支援事業(妊婦等包括相談支援事業)を創設する。

こども家庭庁|子ども・子育て支援法等の一部を改正する法律案の概要

②保育所等に通っていない満3歳未満の子どもの通園のための給付(こども誰でも通園制度)を創設する。

③産後ケア事業を地域子ども・子育て支援事業に位置付け、国、都道府県、市町村の役割を明確化し、計画的な提供体制の整備を行う。

④教育・保育を提供する施設・事業者に経営情報等の報告を義務付ける(経営情報の継続的な見える化)。

⑤施設型給付費等支給費用の事業主拠出金の充当上限割合の引上げ、拠出金率の法定上限の引下げを行う。

⑥児童扶養手当の第3子以降の児童に係る加算額を第2子に係る加算額と同額に引き上げる。

⑦ヤングケアラーを国・地方公共団体等による子ども・若者支援の対象として明記。

⑧基準を満たさない認可外保育施設の無償化に関する時限的措置の期限到来に対する対応を行う。

児童福祉法、子ども・子育て支援法、児童扶養手当法、子ども・若者育成支援推進法などの様々な子育てや若者に係わる法律が改正されます。

共働き・共育ての推進(0.6兆円)

育児休業制度の拡充

労働者が子どもを養育するために労働時間を短縮した際に必要な給付を行うことによって、労働者の生活や雇用の安定を図るために、雇用保険の目的として雇用保険法の一部が改正されます。

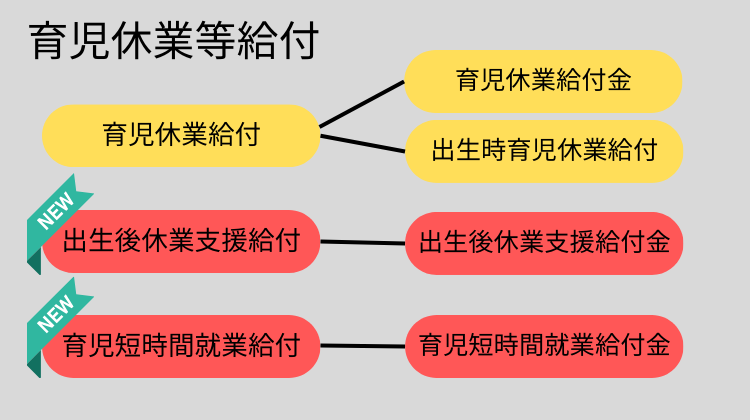

- 育児休業等給付の新設

- 出生後休業支援給付制度の創設

- 育児時短就業給付制度の創設

いったいこれはなんのことなの?と思うかもしれません。言葉ではなかなか説明しづらいので表にしてまとめてみました。

従来の育児休業給付金と出生時育児休業給付金に加えて、あらたに出生後休業支援給付金と育児時短就業給付金が加わり、育児休業等給付金という総称となります。

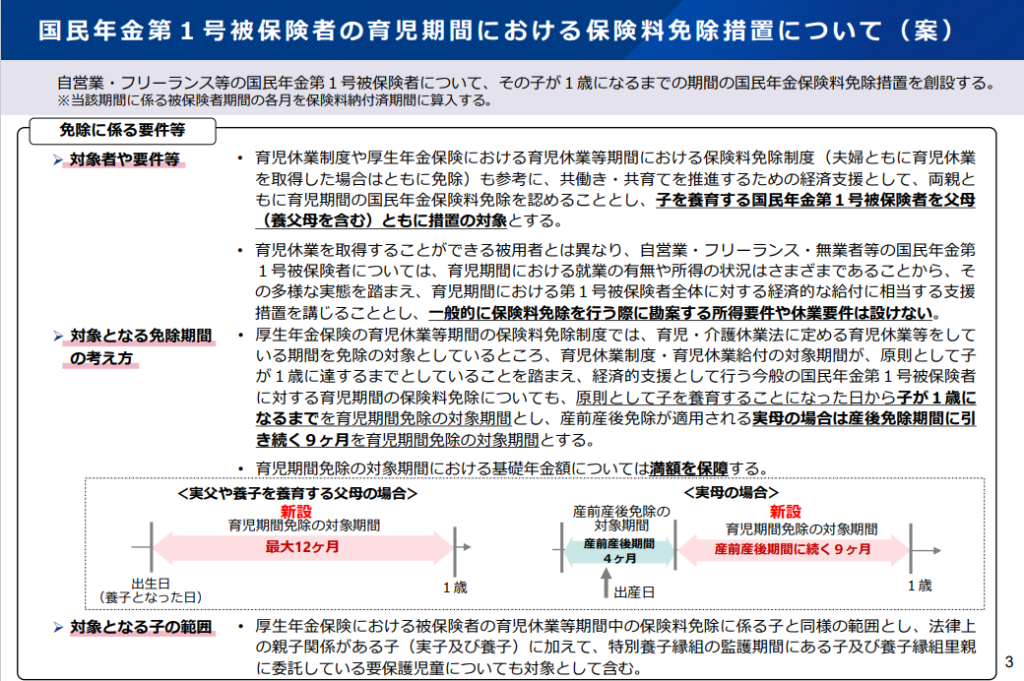

自営業・フリーランス等への措置

自営業・フリーランス等の育児期間中の経済的な給付に相当する支援措置として、国民年金第1号被保険者の育児期間中(子が1歳になるまでの期間)の保険料の免除措置がされます。

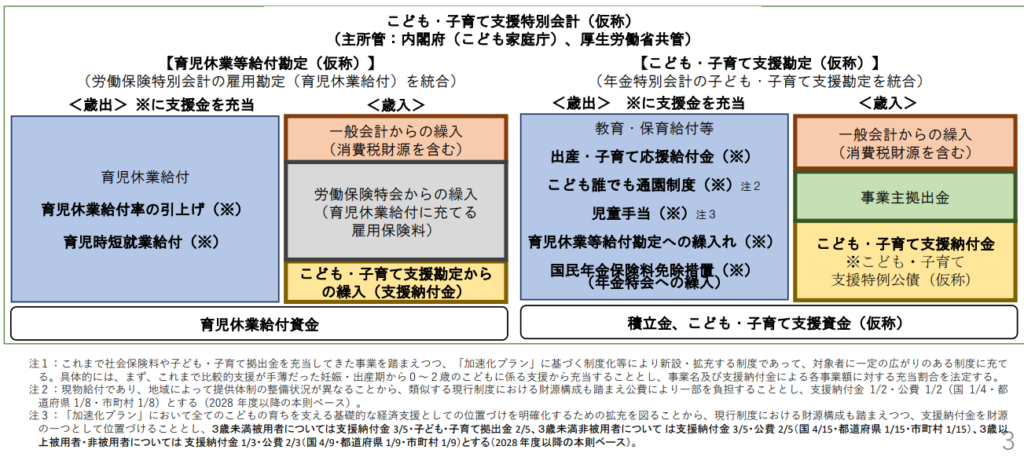

2.子ども・子育て支援特別会計(いわゆる「こども金庫」)の創設

このような規模の大きな特別会計の新設は東日本大震災復興特別会計以来となります。

2023年12月22に閣議決定した「こども未来戦略」は、少子化による危機に立ち向かうために、3.6兆円の「加速化プラン」を実現することで少子化を食い止めることを目的としています。若い世代の所得を増やすことを基本理念の第一として、賃上げなど経済成長への取り組みを先行して実施するそうです。

- 既定予算の活用 1.5兆円程度

- 歳出改革の徹底(支援金) 1兆円程度

- 歳出改革の徹底(その他) 1.1兆円程度

の3本です。

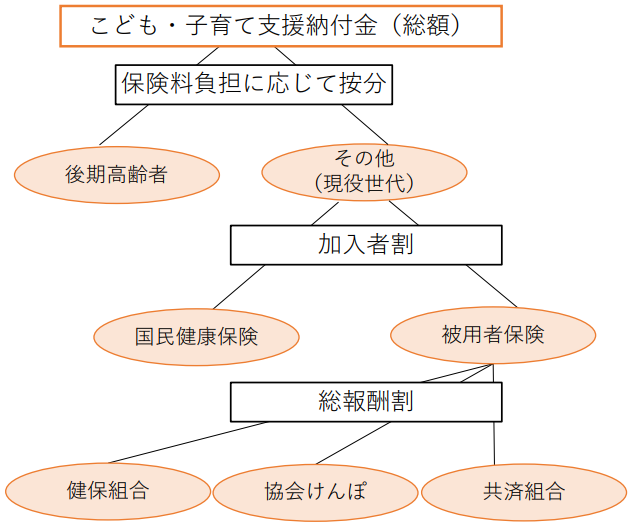

その中でも社会保険制度を通じて拠出する支援金制度を創設して②歳出改革の徹底による支援金の財源となる、こども・子育て支援納付金および公債について みていきます。

こども・子育て支援勘定の子ども・子育て支援納付金および、子ども・子育て支援特例公債に注目していきます。

政府は別々に管理してきた子育て支援の予算を一元化するために新たな特別会計「こども金庫」を2025年に4月1日に創設予定です。育児休業等給付勘定、こども・子育て支援勘定の2本立てとなっています。

子ども・子育て支援金制度の創設(1兆円を生み出す仕組み)

日本政府は子ども・子育て支援金について、2026年4月1日より徴収を開始予定です。

初年度である2026年度に約6千億円を徴収する方針を固めました。2027年度には約8千億円、2028年度には約1兆円を徴収する見込みです。2026年度と2027年度はこども・子育て支援特例公債で補填を行います。

つまり既存の社会保険料財源である医療保険から、少子化対策のための拠出金を捻出する仕組みが支援金制度だと言えます。社会保険負担の軽減を図るので新たな負担がないようにすると政府は国民にメッセージを送ってはいるものの理解しがたいというのが正直なところあります。

支援金制度という枠組みの中で、医療保険者に納付をお願いし、医療保険者がその納付に充てる費用として、被保険者等(私たち)から既存の社会保険料と合わせて支援金を徴収する仕組みを作ろうとしているのです。

国民健康保険法、健康保険法、高齢者の医療の確保に関する法律といったあらゆる社会保険に係わる法律の一部改正がなされ、全世代で1兆円を捻出するということになります。

しかし、ほんとうに社会保険負担の軽減が図れるのかは謎です。なぜなら国会を通して審議した上で税率を変える税金とは異なり、社会保険料は国民の同意を得ずとも保険料率を変えられるからです。これは社会保険料は給与税の一つとして捉えるのであれば、増税されるという懸念が出てきてしまうのは自然かもしれません。

こども・子育て支援特例公債

こども・子育て支援納付金は給付先行型の枠組みの中で収納していくため、つなぎとしてこども・子育て支援特例公債を発行します。

こども金庫(こども・子育て支援特別会計)から発行され、こども・子育て支援納付金はその国債への償還にも充当できると見込んでいます。

議員さんに質問してもらいたいこと

- 社会保障改革の徹底を行い社会保険負担の軽減を図ることで既存の社会保険料の財源から、支援金を拠出するということですが、本当に私たちの社会保険料の負担増はないのでしょうか。

- 児童手当を拡充することで、高校生(16歳~18歳)の扶養控除の縮小を検討していますが、なぜわざわざ縮小させるのか疑問です。社会保険料の徴収額が実質増えるのではないでしょうか。

- 給付金の種類を増やすことばかりを実現するのではなく、子どもも基礎控除の対象として育てている人に加算してはどうでしょうか。その場合は児童手当をなくすことを希望し、生活保護以下の生活にならない生活保障を保つことができるようにしていただきたいです。

- 2011年に年少扶養控除を撤廃し、手当の支給に切り替えたことで少子化を食い止めることができているのでしょうか。むしろ加速しているようにしか感じません。国民負担率も10%ほどアップしています。

- こども・子育て支援特例公債(仮称)は、こども金庫(こども・子育て支援特別会計)から発行され、こども・子育て支援納付金はその国債への償還にも充当できると見込んでいるとのことですが、どれほどの期間で償還できるかお示しください。

- 今回の子育て支援策が失策となった場合の国民への賠償はお考えでしょうか。今まで政府主導の少子化対策は成功した例が1つもありません。もし今回の政策によって出生率が減少した場合は、これらの関連政策をすべて撤廃していただきたいです。

- 加速化プランにおいて若者の所得向上に向けた取り組みの1つに「賃上げ」がありますが、企業にばかり賃上げを要望するのではなく、所得税4万円の減税に加えて社会保険料の減料も加えるのはいかがでしょうか。取って配るのではなく、はじめから取らないことで必要のない税金や社会保険料を使うことが減り、繋がり若者だけではなくすべての国民の賃上げに繋がっていくのではないでしょうか。

- 医療保険者の支援納付金の納付業務に係る事務費が増えることが明らかなため、保険料率のアップや新たな補助金の投入も講じられている点について実質的な増税になるのではないでしょうか。

まとめ

今回の調査から見えてきたのは、加速化プランの財源確保の不確かさです。

社会保障改革の徹底によって社会保険負担軽減の効果を図ることで、私たち「国民の社会保険料の実質的な負担は生じない」としている点がひっかかります。

国民負担率は2022年度(令和4年度)で実績48.4%となり、社会保障負担率が租税負担率に追いつきそうな勢い財政となっていますし、財政赤字を含む潜在的な国民負担率の跳ね上がり方が令和元年と比較して尋常ではないからです。こんな状況で子育て支援の財源確保のために医療保険加入者が負担しても歳出改革と賃上げで実質的な負担なしにできるのか確証が持てません。財務省|国民負担率の推移

また、こども・子育て支援特例公債と称して、こども・子育て支援特別会計(こども金庫)から公債を発行することで給付先行型を実現するとありますが、本当に償還できるのか不安材料でしかありません。単なるバラマキで終わりそうな予感がしてしまいます。

しかも2月6日の予算委員会では一人当たり月額500円弱の負担としていたのが、月額1000円超えの人も出る可能性もあるといった見解に変わりました。3月5日の参議院予算委員会では支援金制度の負担金が上がっていくのでは?という指摘に対して「法律の建て付け上可能性はありうる」と加藤少子化相は返答しました。はたして本当に実質的な負担が生じないのか不安でたまりません。

減税は福祉であるという考え方の自分としては、税金や社会保険料から新たな拠出金を創出するのではなく無駄を削っていくことが少子化対策になると考えます。

今後もこの少子化対策の1つであるこども・子育て支援の動向を追っていきたいと思います。

さいごまで読んでいただきありがとうございました。

【第213回国会提出】こども家庭庁 子ども・子育て支援法等の一部を改正する法律案」について浜田聡参議院議員のご依頼にて調べました。

私たちの社会保険料にも関わる法案なので要チェックです!